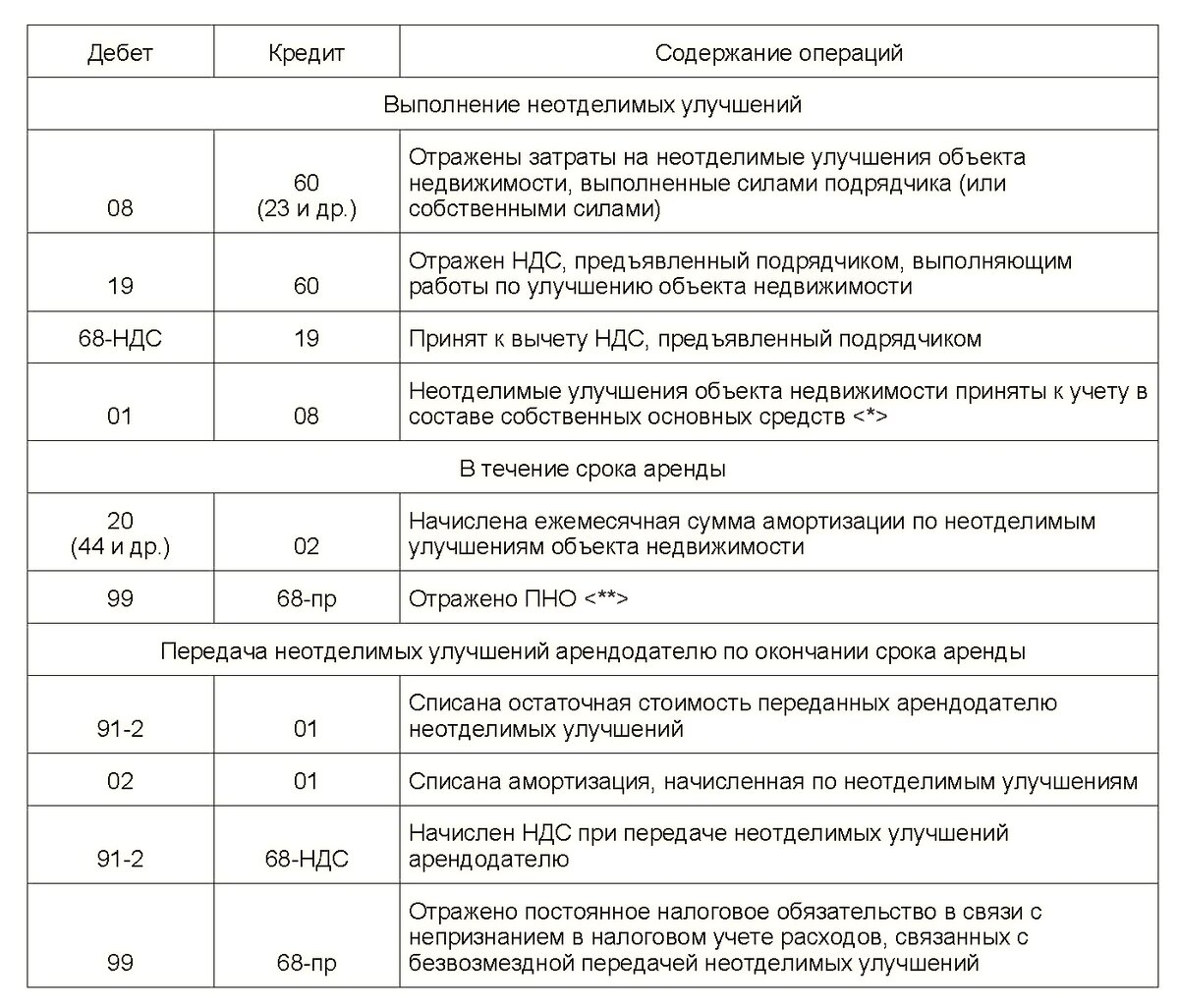

Организация подарила основное средство другой организации: юридический и налоговой аспект

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Полностью самортизированные основные средства далее - ОС , находящиеся в эксплуатации, представляют собой актив организации и должны иметь балансовую стоимость. Порядок отражения временных разниц приведен в тексте ответа. Согласно п. При этом сроком полезного использования далее - СПИ считается период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации п.

Вы можете использовать свою учетную запись сайта norma. Если у вас нет учетной записи, зарегистрируйтесь. Как при этом рассчитывается налог на прибыль и налог на имущество? Также нет запрета на применение других методов, разработанных на предприятии. Главное, чтобы методика была прописана в учетной политике предприятия. К различным видам группам основных средств можно применять различные методы начисления амортизации.

EBITDA Earnings before interest, taxes, depreciation and amortization — это прибыль компании до вычета процентов, налогов, износа и амортизации. Его можно рассчитать самостоятельно или ориентироваться на расчеты самой компании. Изначально показатель стали использовать в х годах для оценки кредитоспособности компании — есть ли у нее средства, чтобы выплачивать проценты. То есть это прибыль, которая показывает, способна ли компания обслуживать свой долг. Еще EBITDA показывает способность компании нести капитальные затраты: расходы на внеоборотные активы со сроком действия более года — на покупку оборудования, транспорта, недвижимости, лицензий и прочего. Видео: РБК.

.png)